La loi Censi Bouvard 2026 : s’informer et investir.

La Loi Censi Bouvard était une loi fiscale dédiée à l’investissement locatif meublé au cœur des résidences de service neuves. Elle concernait tous les contribuables français souhaitant investir dans un logement meublé neuf au cœur d’une résidence de service telle qu’une résidence de tourisme, d’affaires ou d’étudiants, etc. Pour être éligible à l’avantage fiscal, l’investissement devait être réalisé entre le 1er janvier 2009 et le 31 décembre 2022. Le dispositif, non-reconduit lors de la loi de finances pour 2023, s’est terminé le 31 décembre 2022.

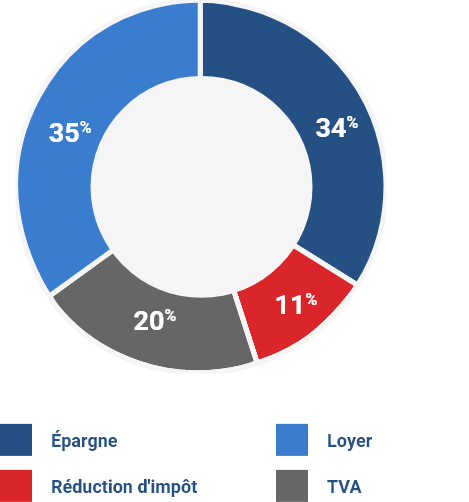

11%

de réduction d’impôt

jusqu’à 33 000€ d’économies sur 9 ans.

20%

du montant (HT)

de votre bien remboursé (avec la récupération de la TVA)

100%

de vos loyers

garantis pendant 9 ans (reconduction tacite par période triennale)

EXEMPLE D’UN INVESTISSEMENT CENSI BOUVARD

| Pour un investissement de : | 100 000 € |

| Vous payez (grâce à la TVA) | 83 333 € |

| Réduction d’impôt s’élève à | 9 166 € |

| Les rentes mensuelles perçues à travers les loyers représentent la somme de : | 40 500 € sur 9 ans |

| Votre bien vous coûte, en conclusion | 33 667 € |

66% de votre bien est payé par la réduction d’impôt, la TVA et le locataire.

Réussir votre investissement

À travers cet investissement, vous pouviez réduire votre impôt sur le revenu de 11% du montant de l’investissement (hors taxes et hors meubles) sur une durée de 9 ans, reportable sur 6 ans. Grâce aux conditions de la loi et à une limite d’investissement plafonnée à 300 000€, vous pouviez économiser jusqu’à 33 000 € et ajouter à cette somme le remboursement de la TVA de votre bien !

Quels étaient les avantages fiscaux de la loi Censi Bouvard ?

Profitez d’une réduction d’impôt de 11% sur 9 ans.

La réduction d’impôt est reportable sur 6 ans si le montant de vos impôts est inférieur à votre réduction !

Récupérez votre TVA *

Vous récupérez la TVA de votre bien à travers un prêt relais ou un remboursement direct de l’Etat *Selon les conditions que vous trouverez dans les conditions de la loi.

Vos loyers sont garantis pendant 9 ans

Le bail qui vous lie à votre gestionnaire pendant 9 ans vous garantit des loyers mensuels. Il n’y a pas de risques de loyers impayés en Censi Bouvard.

Quelles étaient les conditions de la loi Censi Bouvard ?

Le logement devait être :

- Neuf

- En état futur d’achèvement

- Achevé depuis au moins 15 ans mais réhabilité

- Faire partie des résidences concernées

Les résidences gérées :

- Les résidences étudiantes

- Les résidences de tourisme classées

- Les résidences pour séniors

- Les résidences Ehpad (Établissements médicalisés pour les personnes dépendantes)

- En savoir plus sur les résidences éligibles à la loi Censi-Bouvard

La location :

- Était garantie par le bail commercial signé avec votre gestionnaire : vous touchez un loyer chaque mois sans vous soucier de chercher des locataires. Cela est idéal pour votre projet immobilier, que celui-ci soit motivé par votre patrimoine, votre retraite ou votre famille.

- Était obligatoire pour 9 ans. Pour un investissement en 2022, vous devez louer votre bien jusqu’en 2031.

Quelles étaient les conditions particulières ?

L’investissement

- Pouvait se faire sur plusieurs biens mais est limité à 300 000€ par foyer fiscal.

- Était réservé aux particuliers (non professionnels). L’investissement se faisait sous le statut de Loueur de Meublé Non Professionnel.

L’imposition

- Les revenus perçus dans le cadre d’un investissement en Censi-Bouvard doivent être déclarés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), et non en tant que revenus fonciers. L’activité ne doit pas être exercée à titre professionnel. Deux conditions doivent impérativement être respectées : les recettes annuelles issues de la location meublée doivent être inférieures à 23 000 €, et ne pas représenter plus de 50 % des revenus globaux du foyer fiscal.

Plafond sur les niches fiscales

- Conformément à la loi, le plafond des niches fiscales était limité à 10 000€ par an.

Que devient le dispositif Censi-Bouvard en 2026 ?

Le dispositif Censi-Bouvard, instauré en 2009 à l’initiative des députés Yves Censi et Michel Bouvard, visait à offrir aux loueurs en meublé non professionnels (LMNP) des avantages fiscaux similaires à ceux de la loi Scellier. Initialement temporaire, ce mécanisme a vu son application prolongée à plusieurs reprises, notamment par la loi de finances pour 2019, qui en a repoussé l’échéance au 31 décembre 2022. Toutefois, le projet de loi de finances pour 2023 n’ayant pas reconduit ce dispositif, la loi Censi-Bouvard a définitivement pris fin à cette date. Il n’est donc plus possible de réaliser de nouveaux investissements éligibles depuis le 1er janvier 2023. En revanche, les contribuables ayant investi dans les délais prévus continuent de bénéficier des avantages fiscaux accordés, notamment la réduction d’impôt et, le cas échéant, le report sur les années suivantes.

Fin du dispositif Censi-Bouvard : quelles options après 9 ans de location ?

À l’issue des 9 années de location obligatoires dans le cadre du dispositif Censi-Bouvard, plusieurs options s’offrent à l’investisseur. Il peut choisir de revendre le bien sur le marché immobilier, notamment si celui-ci a pris de la valeur, dans l’objectif de réaliser une plus-value. Cette stratégie est particulièrement pertinente dans les zones à forte demande locative ou à potentiel de valorisation. À l’inverse, certains propriétaires optent pour la conservation du logement, soit pour continuer à percevoir des revenus locatifs dans le cadre du régime LMNP classique, soit dans une perspective de transmission patrimoniale au profit de leurs enfants. Il est également possible de récupérer le bien pour un usage personnel, sous réserve de respecter les conditions de résiliation prévues dans le contrat de bail avec l’exploitant.

Comment déclarer ses revenus locatifs Censi-Bouvard ?

La déclaration des revenus issus d’un investissement en Censi-Bouvard suit une procédure spécifique, car ces recettes relèvent de la catégorie des Bénéfices Industriels et Commerciaux (BIC), et non des revenus fonciers. L’investisseur doit tout d’abord remplir le formulaire n°2042 relatif à la déclaration générale de revenus. Ensuite, il est nécessaire de compléter le formulaire n°2042 C, destiné à reporter les réductions d’impôt, ainsi que le formulaire n°2031, qui concerne l’activité de location meublée non professionnelle (LMNP).

Fin du Censi-Bouvard : quelles alternatives pour investir dans l’immobilier locatif en 2026 ?

La fin du dispositif Censi-Bouvard (qui permettait de défiscaliser en investissant dans des résidences de services neuves) oblige les investisseurs à revoir leur stratégie. Plusieurs alternatives performantes permettent de continuer à se constituer un patrimoine immobilier tout en optimisant sa fiscalité.

Le statut LMNP

Pour les loyers encaissés en 2026, le régime micro-BIC s’applique jusqu’à 83 600 € de recettes annuelles en location meublée longue durée, avec un abattement forfaitaire de 50 %. Au régime réel, l’investisseur peut déduire ses charges et amortir le logement et le mobilier. Les déficits LMNP sont reportables pendant 10 ans.

Loc’Avantages

L’investisseur accepte un loyer inférieur de 15 %, 30 % ou 45 % au niveau de marché. En contrepartie, il bénéficie d’une réduction d’impôt comprise entre 15 % et 65 % des revenus locatifs bruts, selon le niveau de loyer et le recours à l’intermédiation locative, avec un engagement de location de 6 ans.

Le dispositif Jeanbrun

Créé en 2026, il concerne les logements collectifs neufs ou anciens avec au moins 30 % de travaux, acquis entre le 21 février 2026 et le 31 décembre 2028. L’investisseur doit louer le bien vide pendant 9 ans et peut déduire jusqu’à 12 000 € sous certaines conditions liées au logement (intermédiaire, social, très social).

Le déficit foncier

Il permet d’imputer jusqu’à 10 700 € par an sur le revenu global lorsque les charges déductibles d’un logement loué vide dépassent les loyers. La fraction excédentaire peut être reportée sur les revenus fonciers des 10 années suivantes.

COMMENT FONCTIONNAIT LE DISPOSITIF ?

Les avantages de la loi Censi Bouvard s’appliquaient sur un investissement locatif en résidence de service pour une durée minimum de location de 9 ans.

QUELLE ÉTAIT LA RÉDUCTION D’IMPÔT ?

Pour les investissements réalisés entre lᵉʳ janvier 2009 et le 31 décembre 2022, la réduction d’impôt sur le revenu allouée par le dispositif Censi Bouvard était de 11% du montant hors taxes de votre investissement sur 9 ans, limitée à 300 000 euros d’investissement par an. Vous pouviez également récupérer la TVA à 20% pour un investissement en résidence de services.